관심콘텐츠는 로그인 후 등록이 가능합니다.

관심콘텐츠로 등록되었습니다.

관심콘텐츠에서 삭제되었습니다.

ETF상품은 비교하기가 불가능합니다.

펀드 vs 펀드 비교이력이 저장되었습니다.

펀드 vs 펀드 비교이력이 저장되었습니다.

로그인이 필요한 서비스입니다.

TIGER ETF 사이트로 이동합니다.

관심상품은 로그인 후 등록이 가능합니다.

관심상품을 등록하시면 운용 정보(운용보고서 등)를

이메일로 받아 보실 수

있습니다.

관심상품에서 삭제되었습니다.

관심상품으로 등록되었습니다.

관심상품의 운용 정보(운용보고서 등)를 이메일로 받아 보시려면

마케팅목적 개인정보 수집 및 이용에

동의해주세요.

관심상품으로 담겼습니다.

관심상품 담기는 로그인 후 이용 가능합니다.

로그인(회원가입)을 하시면

모든 콘텐츠를 자유롭게 조회하실 수 있습니다.

로그인(회원가입) 하시겠습니까?

공지사항

어린이펀드 투자 -(2) 소중한 우리 아이를 위해 지금 ‘어린이 펀드’를 들어야 하는 이유

2019.11.06소중한 우리 아이를 위해

지금 ‘어린이 펀드’를 들어야 하는 이유

차곡차곡 모아 마련한 종잣돈은 말 그대로 더 나은 미래를 위한 씨앗이 될 수 있어요. 대학 진학이나 유학 자금으로 활용할 수도 있고, 결혼 자금이나 주택 구입 등에 보탤 수도 있어요. 또 사회에 진출했을 때 정착금이나 창업자금으로 쓸 수도 있죠.

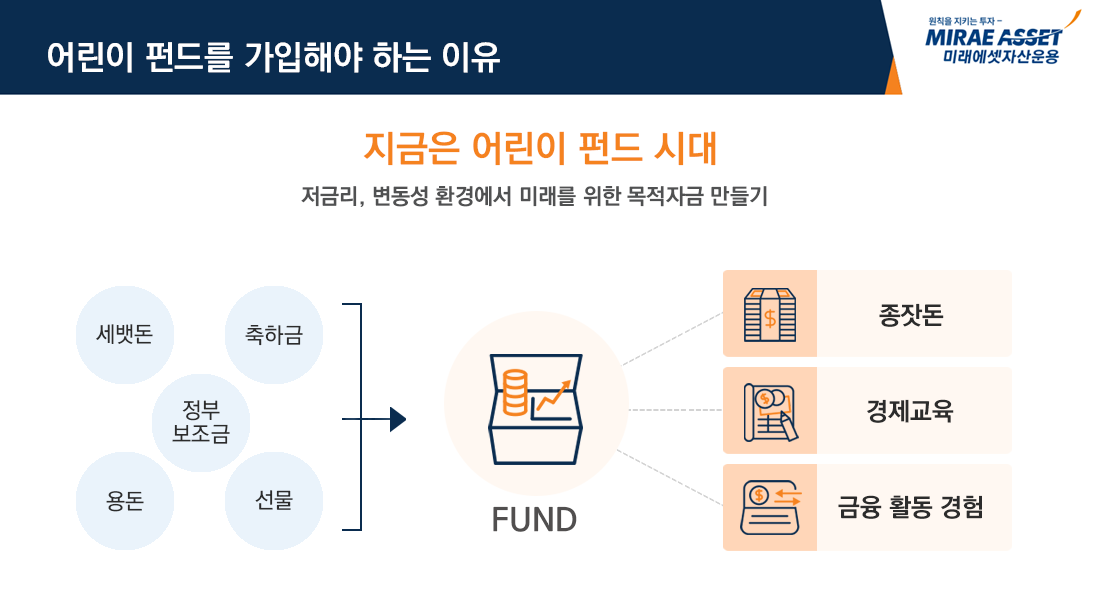

그래서 최근에는 아이 명의의 통장을 개설해 저축하거나 어린이 펀드 등의 투자상품을 선택하는 부모들이 크게 늘고 있답니다. 세뱃돈, 축하금, 용돈, 양육수당, 아동수당 등 코 묻은 아이 돈을 허투루 쓰지 않고, 차곡차곡 어린이 펀드 계좌에 적립하면 미래의 종잣돈을 만들 수 있는 것은 물론 아이에게 경제 관념을 심어주고 다양한 금융활동 경험을 제공하는 교육적 효과까지 거둘 수 있어요.

왜 반드시 ‘어린이 펀드’를 선택해야 할까요?

예전엔 아이가 태어나면 너도나도 ‘교육보험’에 가입했어요. 초등학교부터 대학교까지 졸업과 입학 축하금을 지급하는 일종의 저축성 보험이었죠. 은행 금리가 높을 땐 어린이 적금이 큰 인기를 끌었어요. 통장 겉면에 아이의 꿈이나 부모의 희망사항을 적기도 했죠.하지만 이제는 1%대 저금리 탓에 보험이나 적금만으로 종잣돈을 만들기 힘들어졌어요. 이자 수익률이 물가상승률에도 미치지 못하는데 만기 시 세금까지 떼고 나면 거의 원금만 건지는 수준이죠.

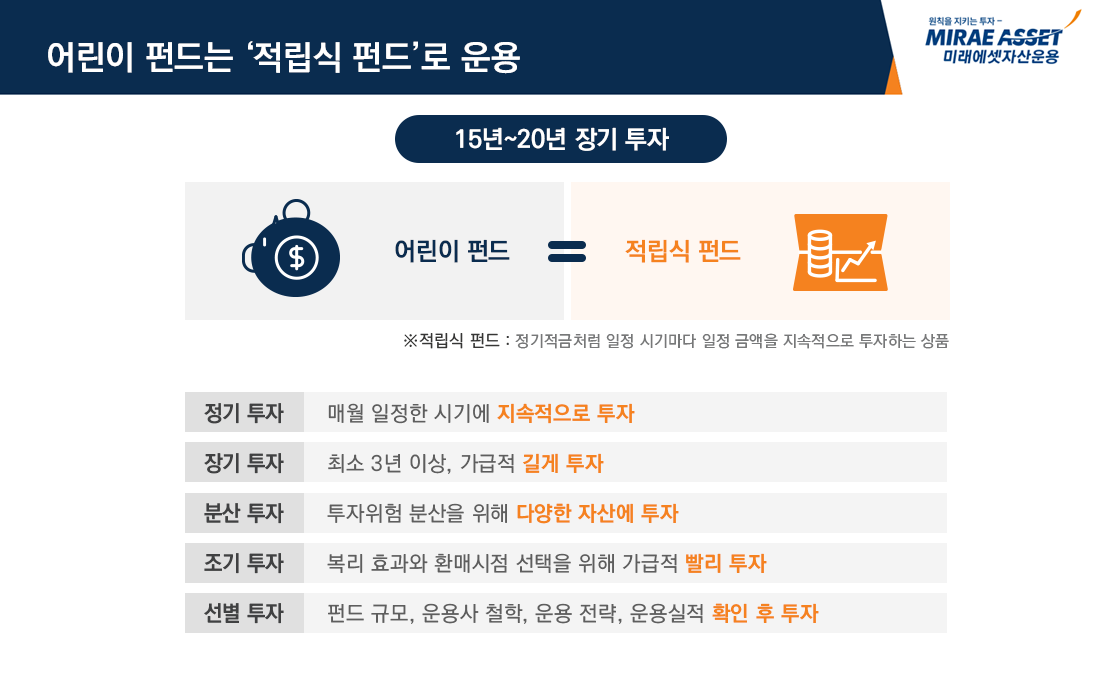

10년 이상 꾸준히 모을 계획이라면 적립식 펀드가 가장 효율적입니다. 적립식 펀드는 정기적금처럼 일정 시기마다 일정 금액을 지속적으로 투자하는 상품이에요. 예를 들면 한 달에 10만원씩 꾸준히 적립하는 거죠. 물론 졸업 축하금으로 한꺼번에 30만원이 생겼다면 추가로 더 불입할 수도 있어요.

적립식 펀드는 목돈이 없어도 투자가 가능하고 투자 리스크를 줄일 수 있는 것이 특징이에요. 주가가 높을 때는 적은 수의 주식을 매수하고, 주가가 낮아지면 많은 수의 펀드를 매수하기 때문에 펀드 평균 매입 단가를 낮출 수 있어요(코스트에버리징 효과). 평균 매입 단가가 낮아지면 주가가 평균화되어 하락장에서의 위험이 줄어들고 안정적인 투자가 가능해집니다. 또 언제 사고 언제 팔아야 할지 고민할 필요가 없어서 장기 투자에 적합해요.

적립식 펀드의 경우 3~5년 이상 장기 투자할 경우 손실 위험이 더욱 낮아지니까. 자녀의 목적자금을 만드는 데 더욱 효과적입니다. 따라서 자녀에게 재테크 선물을 하고 싶다면 하루라도 빨리 믿을 수 있는 운용사의 적립식 펀드를 골라 길게 투자하는 게 좋아요.

“태어날 때부터 축하금, 세뱃돈, 선물 등을 예금 통장에 모았는데, 언젠가부터 흐지부지돼 버렸어요. 아이 명의 지만 부모의 비상금 통장으로 사용하게 되더라고요. 이런 문제를 해결할 수 있는 방법은 없을까요?”

“태어날 때부터 축하금, 세뱃돈, 선물 등을 예금 통장에 모았는데, 언젠가부터 흐지부지돼 버렸어요. 아이 명의 지만 부모의 비상금 통장으로 사용하게 되더라고요. 이런 문제를 해결할 수 있는 방법은 없을까요?”

어린이 펀드 선택하면 세금 고민까지 해결

목돈 마련의 목적만 생각한다면 부모가 직접 펀드를 운용해서 나눠줄 수도 있고, 아이가 성인이 되었을 때 한꺼번에 목돈을 증여할 수도 있겠죠. 하지만 아이 하나 키우는데 수 억원의 교육비가 드는 현실을 생각하면, ‘나중에’ ‘한꺼번에’ 주겠다는 약속은 지키지 못할 확률이 높아요.또 아이 이름으로 된 통장이라고 하더라도 입출금이 자유로우면 모은 돈을 급한 일에 쓰게 되거나 야금야금 갉아먹다가 빈 통장으로 만들 수도 있죠. 결국 확실한 미래 투자를 위해서는 강제성과 책임감을 느낄 수 있는 ‘어린이 펀드’가 제격인 셈이에요. 아이와 함께 적립금이 쌓이고 수익률이 늘어나는 마법을 지켜보면서, 경제 교육과 미래 설계까지 할 수 있답니다.

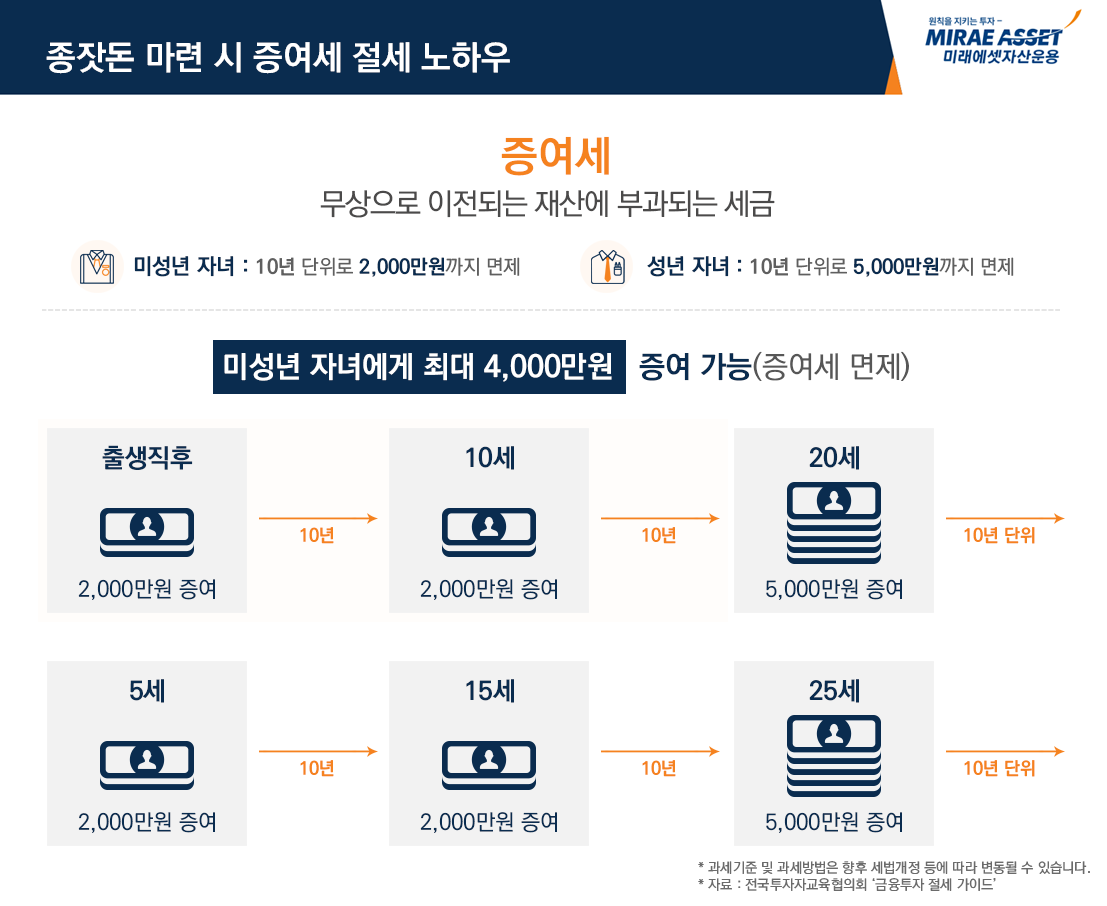

어린이 펀드는 스마트한 증여 플랜에도 활용할 수 있어요. 부모가 아이에게 무상으로 재산을 이전하면 증여세를 내야 하는데, 미성년자(19세 이하)는 10년 단위로 2,000만원까지 공제 혜택을 받을 수 있어요. 태어나자마자 증여 계획을 세운다면 스무 살이 될 때까지 4,000만원을 세금 없이 증여할 수 있는 거죠.

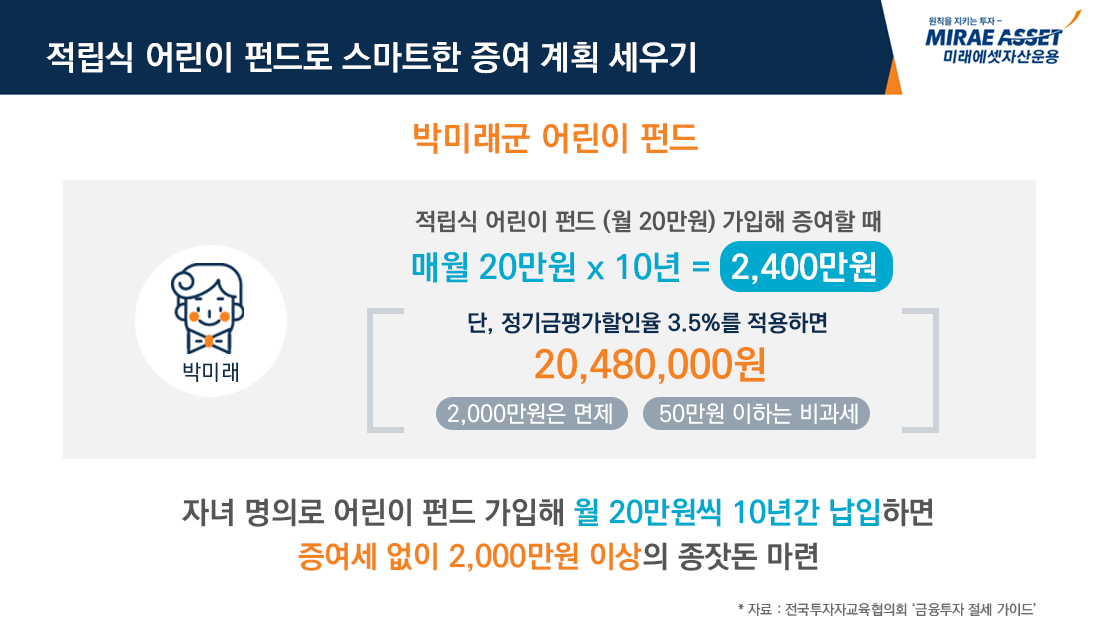

어린이 펀드에 가입해 10년 동안 적립식으로 투자할 계획이라면 ‘정기금 증여’ 방법을 선택하면 더 효율적이에요. 증여세는 증여세 신고시점 기준으로 시가평가액을 산정하기 때문에, 미리 신고하면 3.5%의 할인율을 적용해줍니다.

어린이 펀드에 가입해 10년 동안 적립식으로 투자할 계획이라면 ‘정기금 증여’ 방법을 선택하면 더 효율적이에요. 증여세는 증여세 신고시점 기준으로 시가평가액을 산정하기 때문에, 미리 신고하면 3.5%의 할인율을 적용해줍니다.즉, 20만원씩 10년을 투자할 경우 적립액은 2,400만원이지만 ‘정기금 증여’를 하면 2,048만원이 증여가액이 되는 거죠. 증여가액 2,048만원에서 2,000만원은 미성년자 공제 한도이고, 48만원(과세표준금액)은 비과세 대상이라 세금 없이 증여를 할 수 있어요. 단, 이렇게 어린이 펀드로 정기금 증여를 계획한다면 펀드 가입 후 3개월 내에 신고를 해야 한다는 것, 잊지 마세요.

부모의 역할은 자녀가 인생을 독립된 개체로 살아갈 수 있도록 도와주는 것입니다. 엄청난 재능이나 많은 재산을 물려주는 것보다 더 중요한 것은 무럭무럭 자랄 수 있는 ‘씨앗’을 심어주는 거죠. 부모와 자녀가 함께 쌓아가는 어린이 펀드는 아이의 꿈을 키우는 마음의 씨앗이자 경제력을 갖게 하는 종잣돈(seed money)입니다.

부모의 역할은 자녀가 인생을 독립된 개체로 살아갈 수 있도록 도와주는 것입니다. 엄청난 재능이나 많은 재산을 물려주는 것보다 더 중요한 것은 무럭무럭 자랄 수 있는 ‘씨앗’을 심어주는 거죠. 부모와 자녀가 함께 쌓아가는 어린이 펀드는 아이의 꿈을 키우는 마음의 씨앗이자 경제력을 갖게 하는 종잣돈(seed money)입니다.사랑하는 내 아이에게 ‘확실한 무언가’를 주고 싶거나, 남들처럼 다 해주지는 못해도 ‘꼭 필요한 것 하나’만 해주고 싶다면, 지금 당장 ‘어린이 펀드’를 찾아보세요. 아이의 꿈과 미래가 ‘어린이 펀드’로 더 단단해질 거예요.

소중한 우리 아이를 위해

지금 ‘어린이 펀드’를 들어야 하는 이유

차곡차곡 모아 마련한 종잣돈은 말 그대로 더 나은 미래를 위한 씨앗이 될 수 있어요. 대학 진학이나 유학 자금으로 활용할 수도 있고, 결혼 자금이나 주택 구입 등에 보탤 수도 있어요. 또 사회에 진출했을 때 정착금이나 창업자금으로 쓸 수도 있죠.

그래서 최근에는 아이 명의의 통장을 개설해 저축하거나 어린이 펀드 등의 투자상품을 선택하는 부모들이 크게 늘고 있답니다. 세뱃돈, 축하금, 용돈, 양육수당, 아동수당 등 코 묻은 아이 돈을 허투루 쓰지 않고, 차곡차곡 어린이 펀드 계좌에 적립하면 미래의 종잣돈을 만들 수 있는 것은 물론 아이에게 경제 관념을 심어주고 다양한 금융활동 경험을 제공하는 교육적 효과까지 거둘 수 있어요.

왜 반드시 ‘어린이 펀드’를 선택해야 할까요?

예전엔 아이가 태어나면 너도나도 ‘교육보험’에 가입했어요. 초등학교부터 대학교까지 졸업과 입학 축하금을 지급하는 일종의 저축성 보험이었죠. 은행 금리가 높을 땐 어린이 적금이 큰 인기를 끌었어요. 통장 겉면에 아이의 꿈이나 부모의 희망사항을 적기도 했죠.하지만 이제는 1%대 저금리 탓에 보험이나 적금만으로 종잣돈을 만들기 힘들어졌어요. 이자 수익률이 물가상승률에도 미치지 못하는데 만기 시 세금까지 떼고 나면 거의 원금만 건지는 수준이죠.

10년 이상 꾸준히 모을 계획이라면 적립식 펀드가 가장 효율적입니다. 적립식 펀드는 정기적금처럼 일정 시기마다 일정 금액을 지속적으로 투자하는 상품이에요. 예를 들면 한 달에 10만원씩 꾸준히 적립하는 거죠. 물론 졸업 축하금으로 한꺼번에 30만원이 생겼다면 추가로 더 불입할 수도 있어요.

적립식 펀드는 목돈이 없어도 투자가 가능하고 투자 리스크를 줄일 수 있는 것이 특징이에요. 주가가 높을 때는 적은 수의 주식을 매수하고, 주가가 낮아지면 많은 수의 펀드를 매수하기 때문에 펀드 평균 매입 단가를 낮출 수 있어요(코스트에버리징 효과). 평균 매입 단가가 낮아지면 주가가 평균화되어 하락장에서의 위험이 줄어들고 안정적인 투자가 가능해집니다. 또 언제 사고 언제 팔아야 할지 고민할 필요가 없어서 장기 투자에 적합해요.

적립식 펀드의 경우 3~5년 이상 장기 투자할 경우 손실 위험이 더욱 낮아지니까. 자녀의 목적자금을 만드는 데 더욱 효과적입니다. 따라서 자녀에게 재테크 선물을 하고 싶다면 하루라도 빨리 믿을 수 있는 운용사의 적립식 펀드를 골라 길게 투자하는 게 좋아요.

“태어날 때부터 축하금, 세뱃돈, 선물 등을 예금 통장에 모았는데, 언젠가부터 흐지부지돼 버렸어요. 아이 명의 지만 부모의 비상금 통장으로 사용하게 되더라고요. 이런 문제를 해결할 수 있는 방법은 없을까요?”

어린이 펀드 선택하면 세금 고민까지 해결

목돈 마련의 목적만 생각한다면 부모가 직접 펀드를 운용해서 나눠줄 수도 있고, 아이가 성인이 되었을 때 한꺼번에 목돈을 증여할 수도 있겠죠. 하지만 아이 하나 키우는데 수 억원의 교육비가 드는 현실을 생각하면, ‘나중에’ ‘한꺼번에’ 주겠다는 약속은 지키지 못할 확률이 높아요.또 아이 이름으로 된 통장이라고 하더라도 입출금이 자유로우면 모은 돈을 급한 일에 쓰게 되거나 야금야금 갉아먹다가 빈 통장으로 만들 수도 있죠. 결국 확실한 미래 투자를 위해서는 강제성과 책임감을 느낄 수 있는 ‘어린이 펀드’가 제격인 셈이에요. 아이와 함께 적립금이 쌓이고 수익률이 늘어나는 마법을 지켜보면서, 경제 교육과 미래 설계까지 할 수 있답니다.

어린이 펀드는 스마트한 증여 플랜에도 활용할 수 있어요. 부모가 아이에게 무상으로 재산을 이전하면 증여세를 내야 하는데, 미성년자(19세 이하)는 10년 단위로 2,000만원까지 공제 혜택을 받을 수 있어요. 태어나자마자 증여 계획을 세운다면 스무 살이 될 때까지 4,000만원을 세금 없이 증여할 수 있는 거죠.

어린이 펀드에 가입해 10년 동안 적립식으로 투자할 계획이라면 ‘정기금 증여’ 방법을 선택하면 더 효율적이에요. 증여세는 증여세 신고시점 기준으로 시가평가액을 산정하기 때문에, 미리 신고하면 3.5%의 할인율을 적용해줍니다.즉, 20만원씩 10년을 투자할 경우 적립액은 2,400만원이지만 ‘정기금 증여’를 하면 2,048만원이 증여가액이 되는 거죠. 증여가액 2,048만원에서 2,000만원은 미성년자 공제 한도이고, 48만원(과세표준금액)은 비과세 대상이라 세금 없이 증여를 할 수 있어요. 단, 이렇게 어린이 펀드로 정기금 증여를 계획한다면 펀드 가입 후 3개월 내에 신고를 해야 한다는 것, 잊지 마세요.

부모의 역할은 자녀가 인생을 독립된 개체로 살아갈 수 있도록 도와주는 것입니다. 엄청난 재능이나 많은 재산을 물려주는 것보다 더 중요한 것은 무럭무럭 자랄 수 있는 ‘씨앗’을 심어주는 거죠. 부모와 자녀가 함께 쌓아가는 어린이 펀드는 아이의 꿈을 키우는 마음의 씨앗이자 경제력을 갖게 하는 종잣돈(seed money)입니다.사랑하는 내 아이에게 ‘확실한 무언가’를 주고 싶거나, 남들처럼 다 해주지는 못해도 ‘꼭 필요한 것 하나’만 해주고 싶다면, 지금 당장 ‘어린이 펀드’를 찾아보세요. 아이의 꿈과 미래가 ‘어린이 펀드’로 더 단단해질 거예요.

TIGER ETF 사이트로 이동합니다.

클린채널

임직원의 위법부당행위를 알고계신가요?

“클린채널”은 미래에셋자산운용 임직원의 위법부당행위 등을 제보하는 공간으로

이곳을 통한 신고는 제보자 및 회사 발전에 도움이 될 것입니다.

신고 대상 행위

- 법령 및 윤리 위반

- 부정청탁 및 금품 수수 등 위반

- 기타 위법부당행위 등

※ 신고내용은 IP추적 방지시스템을 갖춘 외부의 신고시스템(레드휘슬)을 통하여 익명으로 이루어지며, 준법감시인만 조회 가능하여 철저하게 비밀이 보장됩니다.

부패/비리 익명신고

미래에셋 <레드휘슬> 안내

미래에셋그룹은 공정하고 청렴한 기업문화 실천을 위하여 신분 노출없이

신고/제보할 수 있는 레드휘슬 제도를 운영하고 있습니다. 자세한 사항은 아래 QR코드를 통해 확인 가능합니다.

당신의 소중한 신고가 더욱 건강한 미래에셋을 만듭니다.