연금상품의 4가지 특징을 알아두세요.

-

1

장기적 관점에서 운용되어야 합니다.

연금은 적립에서 인출까지 최장 60년을 운용해야 합니다.

직장생활을 시작하면서 퇴직연금이나 개인연금에 가입해 정년퇴직 할 때까지 노후자금을 적립하면, 그 기간이 20~30년 가까이 됩니다. 또 퇴직 후 노후생활을 하면서 연금을 수령하는 기간 또한 20~30년은 됩니다.

이처럼 연금은 적립에서 인출까지 기간이 50~60년이나 되기 때문에, 장기적인 관점에서 우량 자산에 투자해야 합니다.

-

2

안정성에 초점을 두고 다양한 자산에 분산투자 해야 합니다.

노후자금 마련을 위한 연금은 안정성에 초점을 두고 운용되어야 합니다.

연금 자산을 안정적으로 운용하려면 다양한 자산과 지역에 분산해야 합니다.

다행히 연금은 분산투자를 통해 안정적으로 자산을 운용할 수 있도록 제도적 장치를 갖추고 있습니다. 연금에서는 개별 주식 종목에 직접 투자는 못하지만 펀드에는 투자할 수 있습니다.펀드를 활용하면, 주식과 채권 같은 전통자산에서 부동산 등 대체자산까지 다양한 자산에 투자할 수 있고, 국내에만 머무르지 않고 선진국부터 신흥국까지 글로벌 분산투자를 할 수 있습니다. 여기에 다양한 펀드를 활용해 포트폴리오를 구성하면, 이중 삼중으로 분산투자 하는 효과를 누릴 수 있습니다.

-

3

투자자가 직접 운용합니다.

연금 운용에 있어 모든 권한과 책임은 투자자에게 있고 성과 또한 투자자에게 귀속됩니다.

적립단계에서 투자상품을 선택하고 변경하는 것에서부터 인출단계에서 연금수령을 정하고 상품을 고르는 것까지 연금자산 운용과정에서 모든 의사결정은 투자자가 해야 하며, 그 성과 또한 투자자에게 귀속됩니다. 따라서 모든 투자는 체계적인 의사결정 과정을 거친 후에 실행되어야 합니다.

-

4

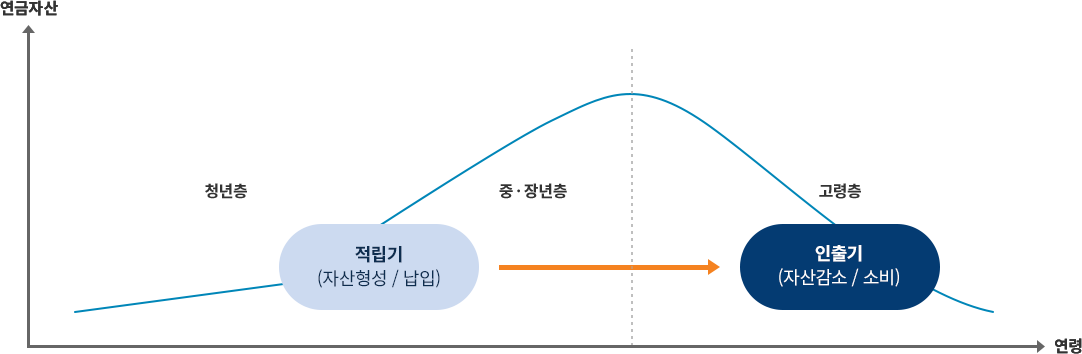

적립부터 인출까지 통합적 관점에서 운용되어야 합니다.

연금은 적립부터 인출까지 투자자의 라이프사이클에 맞춰 운용되어야 합니다.

직장생활을 하면서 자산을 모을 때부터, 은퇴 이후 적립금을 인출할 때까지 생애 전반에 걸친 현금흐름을 고려하여 연금 자산을 운용해야 합니다.

연금을 적립할 때와 인출할 때는 자산운용하는 방법이 달라야 합니다. 적립단계에는 단기적으로 손실을 보더라도 회복까지 기다릴 수 있습니다. 그리고 저축할 여력이 있기 때문에 투자를 지속할 수 있습니다. 다소 변동성이 크더라도 기대수익이 높은 자산에 투자할 수 있는 이유입니다.하지만 인출시기에는 상대적으로 안정성이 높은 자산을 선택해야 합니다. 추가로 적립하지는 않고 인출하여 사용하는 상황에서 큰 폭의 손실이 발생하면, 연금 자산이 조기에 소진될 수 있기 때문입니다.

적립기와 인출기의 연금자산 흐름