세제혜택과 다양한 금융상품 투자로

더 큰 혜택을 드립니다.

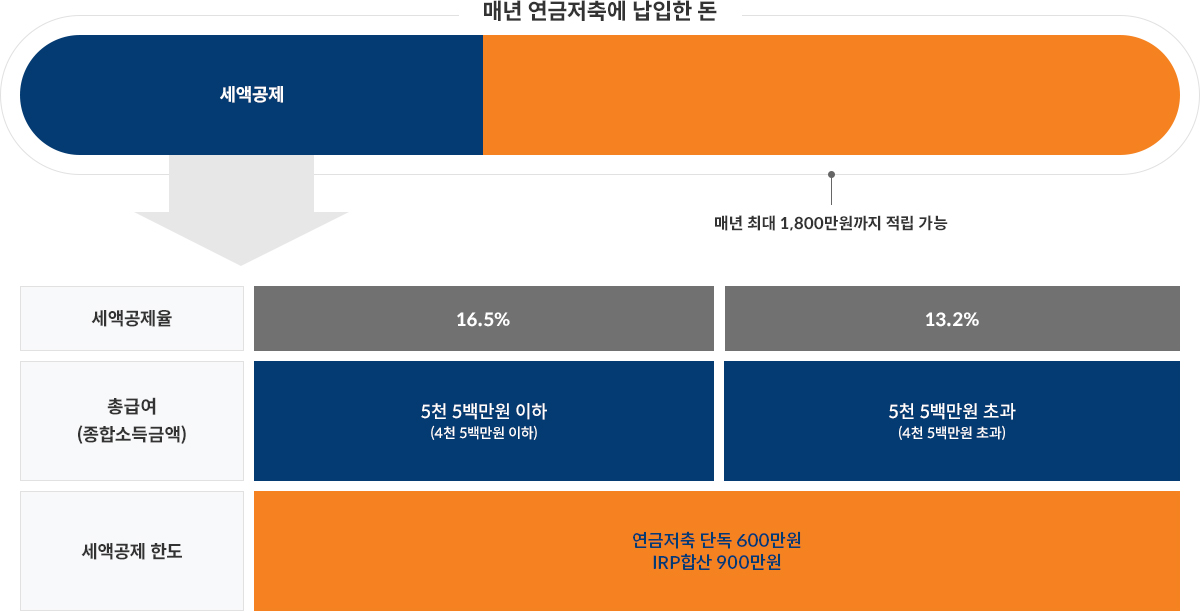

세제혜택

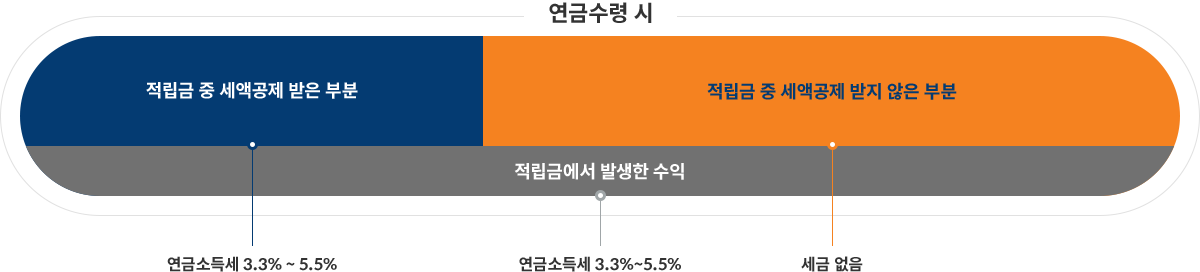

저율과세 및 분리과세

혜택으로 세금을 아껴 수익률을 높일 수 있는 장점이 있습니다.

세액공제/과세이연

※ 상기 세율은 관련 세법에 따라 달라질 수 있습니다. (現 소득세법)

분리과세/저율과세

* 연금수령요건: 가입기간 5년 이상 & 만 55세 이후

* 연금 수령 시 연금소득세 부과(연간 수령액 1,500만원 한도로 분리과세

)

| 연금 수령 나이 | 적용 세율 |

|---|---|

| 만 55세 이상 ~ 만 70세 미만 | 5.5% |

| 만 70세 이상 ~ 만 80세 미만 | 4.4% |

| 만 80세 이상 ~ | 3,3% |

* 중도 해지 등 연금 이외 수령 시 16.5%(지방소득세 포함) 기타 소득세 적용하여 종결

* 사망, 천재지변 등 부득이한 사유로 연금 이외 수령 시 연금소득세(3.3%~5.5%)로 분리과세

적용

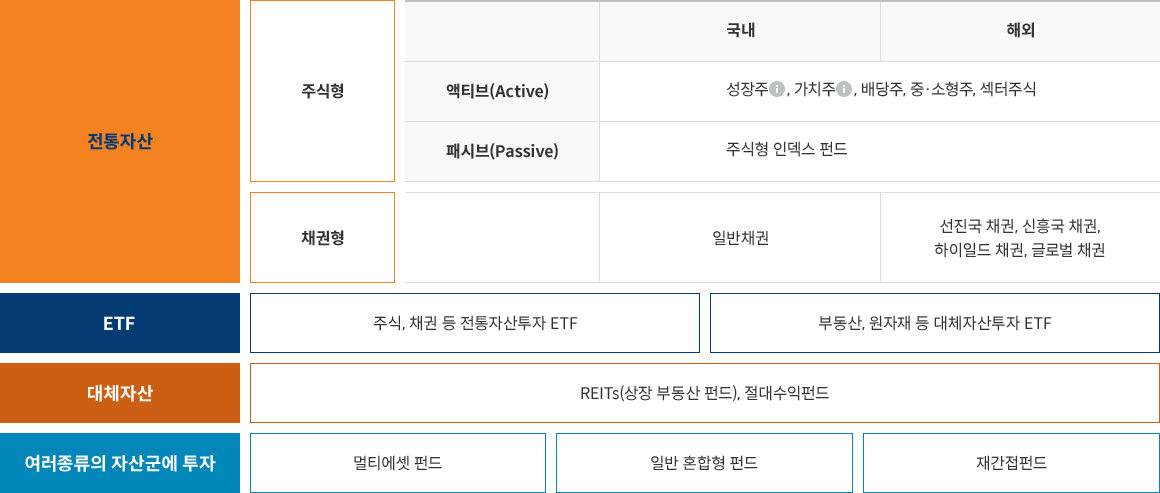

포트폴리오 투자

연금저축계좌를 통해 다양한 자산에 분산투자가 가능합니다. 연금에서 투자 가능한 상품은 크게 세 가지 유형으로 구분할 수 있습니다. 한 종류는 자산군(전통자산 또는 대체자산)에 투자하는 상품, 여러 종류의 자산군에 투자하는 상품, 그리고 ETF (Exchange Traded Funds)입니다. ETF는 거래소에 상장되어 주식처럼 자유롭게 거래되며 다양한 지수를 추종하는 인덱스 펀드입니다.

연금에서 투자 가능한 상품

- 주식형:펀드 자산의 60% 이상을 주식에 투자

- 채권형:펀드 자산의 60% 이상을 채권에 투자하며 주식에는 투자하지 않음

- 성장주:미래 가치가 높을 것으로 예상되는 주식

- 가치주:기업의 내재가치에 비하여 저평가된 주식