연금 투자 과정은 생각보다 복잡합니다.

연금가입자들은 투자상품을 선택할 때 복잡한 의사결정 과정을 거쳐야 합니다.

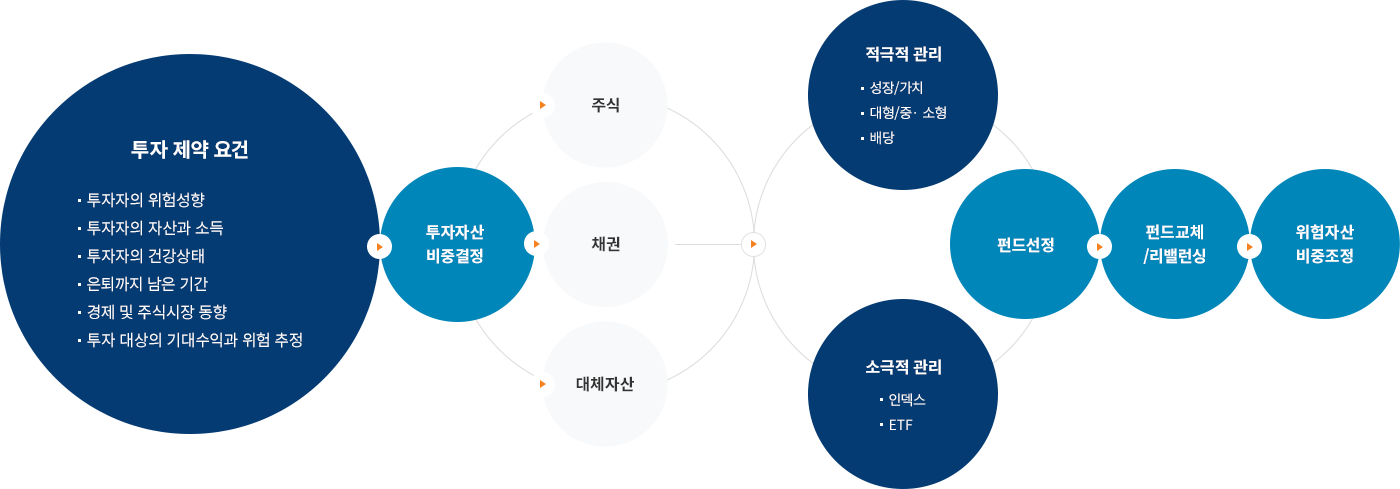

먼저 투자자 자신의 위험 성향, 소득과 자산, 건강상태, 은퇴까지 남은 기간 등을 살핀 다음, 경제상황과 시장동향을 종합적으로 고려해 투자자산 비중과 투자 방법을 결정해야 합니다.

투자 포트폴리오를 구성한 다음에도 펀드가 제대로 운용되고 있는지 살펴야 하고, 필요 하면 펀드를 교체해야 합니다. 또 정기적으로 포트폴리오의 위험자산 비중을 재조정하는 일도 해야 합니다.

연금자산 투자 과정에서의 의사결정 프로세스

TDF 등 자동 자산배분 상품을

활용하는 것이 대안이 될 수 있습니다.

자산은 다양하게, 과정은 심플하게!

복잡하고 어려운 투자의사 결정을 혼자서 잘 해 내는 사람도 있지만, 직장인이나 은퇴자 중에서는 그렇지 않은 사람이 훨씬 더 많습니다.

그렇다고 요즘 같은 저금리 시기에 연금을 원리금 보장 상품에 맡겨 두라는 얘기는 아닙니다. 처음 투자의사를 결정할 때 전문가에게 간단한 도움을 받으면 이후에는 크게 신경 쓰지 않아도 되는 투자상품으로 TDF(Target Date Fund)가 있기 때문입니다.

TDF는 개인별 생애주기에 맞춰 자동으로 자산을 배분하는 상품을 의미합니다.

TDF는 투자자의 은퇴 시점(Target Date)에 맞춰 위험자산과 안전자산의 투자 비중을 자산배분곡선(Glide Path)에 따라 자동 으로 조정해줍니다.

예를 들어 투자자의 연령이 20대이고 60세에 은퇴할 예정이라면, 초기에는 주식투자 비중을 높여 높은 수익을 추구합니다. 그리고 은퇴가 다가올수록 주식 비중은 줄이고 대신 채권 비중을 높여 나갑니다. 펀드 내에서 알아서 자산 비중을 조정해 주기 때문에 투자자가 크게 신경 쓸 일은 없습니다.

TDF의 자산배분곡선(Glide Path) 예시