은퇴 후에는

현금흐름 관점에서 연금을 운용해야 합니다.

인출 단계에는 현금흐름을 고려해 투자전략을 마련해야 합니다.

은퇴 생활기간 동안 필요한 자금은 크게 필수자금, 긴급자금, 추가자금으로 나눌 수 있습니다. 이중 기본적인 생활비 이상의 여유로운 생활을 하는데 필요한 자금을 운용하기 위해서는 ‘인출기 연금펀드’가 필요합니다.

노후 필요자금 분류

-

- 필수자금

-

국민연금

- 노후를 위한 최저생활비 보장

- 인플레이션을 반영하여 종신지급

-

- 긴급자금

-

보장보험

- 통제 및 예측 불가 지출에 대한 대비

- 비환급형으로 일반적으로 소멸

-

- 추가자금

-

연금펀드

- 최저생활비와 대비되는 여유생활비 마련

- 시황에 따라 수령액/기간 등 변동 가능

인출 분야에서 유명한 포트폴리오 매니저 윌리엄 벤젠(William P. Bengen)은 1994년에 ‘4% 룰’을 발표했습니다. 그는 은퇴자산을 연평균 3%로 운용하면서 인출한다고 가정했습니다. 은퇴하는 해에 은퇴자금의 4%를 인출하고, 그리고 구매력을 유지하기 위해 이듬해부터는 매년 물가상승률 반영해 인출 금액을 늘려 나갔습니다. 이렇게 4%룰 지켜가며 노후자금을 인출하면, 30년 이내에는 은퇴자금이 소진되지 않는다고 했습니다.

가능하면 은퇴자산을 처분하지 않고 유지하면서, 매년 은퇴자금의 4%에 해당하는 금액을 인출하려면, 이자와 배당, 임대료 등으로 거기에 걸맞는 소득을 창출해야 합니다. 인출 기간에 인컴형 자산이 필요한 것은 이 때문입니다.

이자와 배당, 임대료 등 현금흐름이

발생하는 자산을 인컴형 자산이라고 합니다.

인컴형 자산의 종류는 자산군 별로 크게 채권군, 실물자산군, 주식군으로 나눌 수 있습니다.

한눈에 보는 인컴형 자산

| 구분 | 상품개요 | ||

|---|---|---|---|

| 채권군 | 국내채권 |

국내에서 발행된 채권, 주로 국공채

|

|

| 해외채권 | 선진국 국채 | 미국 등 선진국 정부가 발행한 채권 | |

| 신흥국 국채 | 브라질, 러시아 등 신흥국 정부가 발행한 채권 | ||

| 글로벌 투자적격 등급 회사채 | 전 세계의 투자적격등급 회사가 발행한 채권 | ||

| 글로벌 하이일드 회사채 | 전 세계의 투기등급 회사가 발행한 채권 | ||

| 실물자산군 | 공모 리츠(REITs), 부동산 펀드, 인프라 펀드 | 부동산, 인프라 시설 등에 투자하는 펀드 | |

| 주식군 | 국내외 배당주 | 국내 및 해외의 배당주 | |

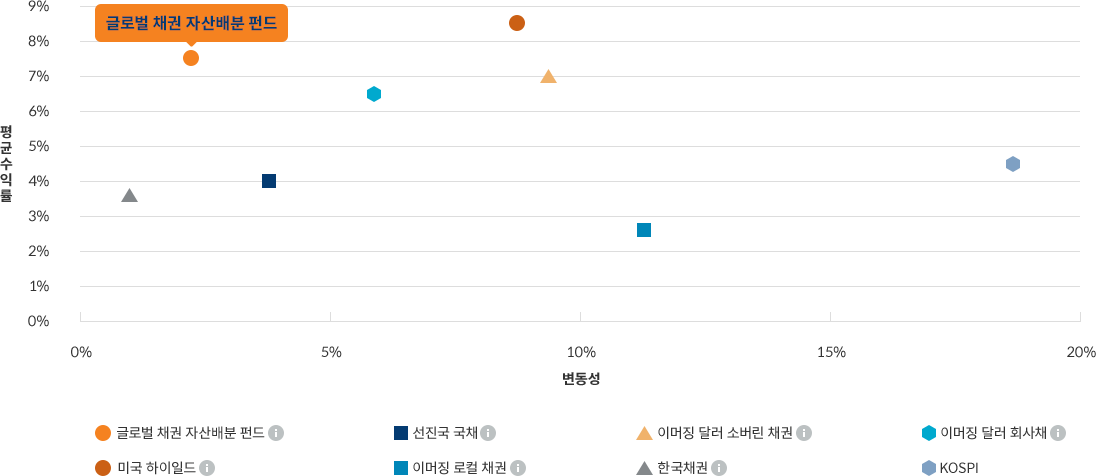

인컴형 자산도 분산이 필요합니다.

따라서 변동성

자료 : J.P. Morgan, Barclays Capital, MSCI, Mirae Asset (2008/08 ~ 2019/04 Weekly return)

인컴형 자산을

알아서 배분해주는 상품이 TIF입니다.

다양한 인컴형 자산에 분산투자하고자 하는 투자자를 위한 상품으로 TIF(Target Income Fund)가 있습니다.

TIF는 글로벌 인컴형 자산에 분산투자하여 안정적인 현금흐름 창출하는 상품입니다.

배당주, 채권과 같은 전통 자산뿐만 아니라 이들과 상관관계가 낮은 부동산과 인프라 등 실물자산에도 투자합니다. 그리고 글로벌 자산배분을 실행해 분산효과를 극대화 시킵니다.