컨텐츠 조회는 1일 1회로 제한되며 로그인(회원가입)하시면 모든 컨텐츠 조회가 가능합니다.

로그인(회원가입) 하시겠습니까?

최근검색어

최근 검색어가 없습니다.

테마키워드

인기키워드

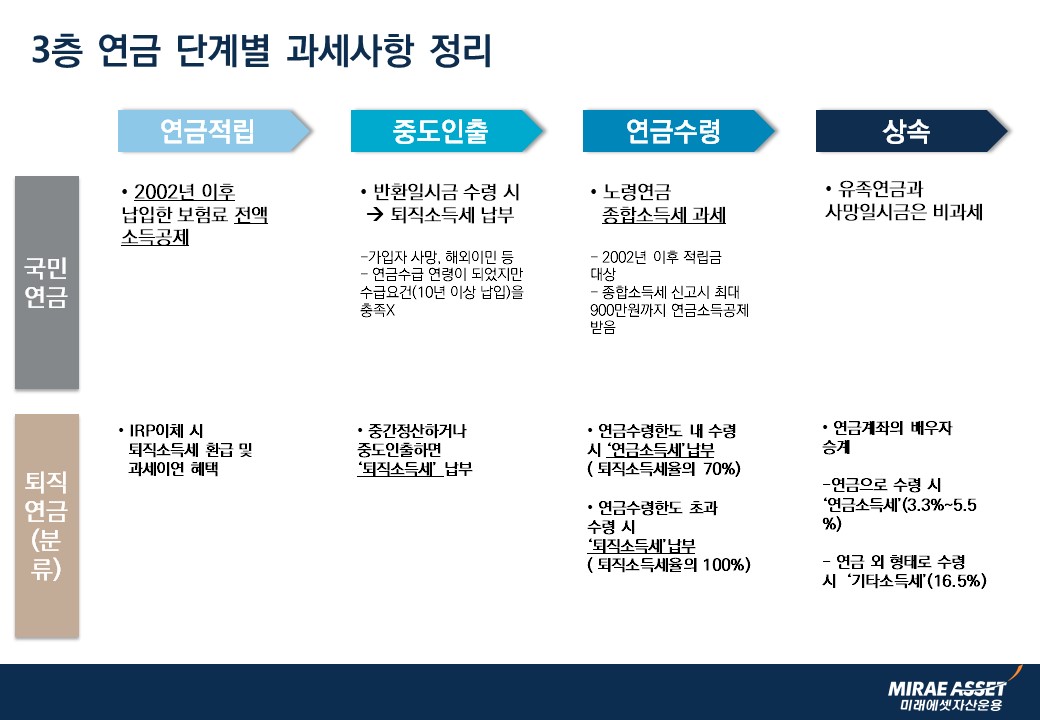

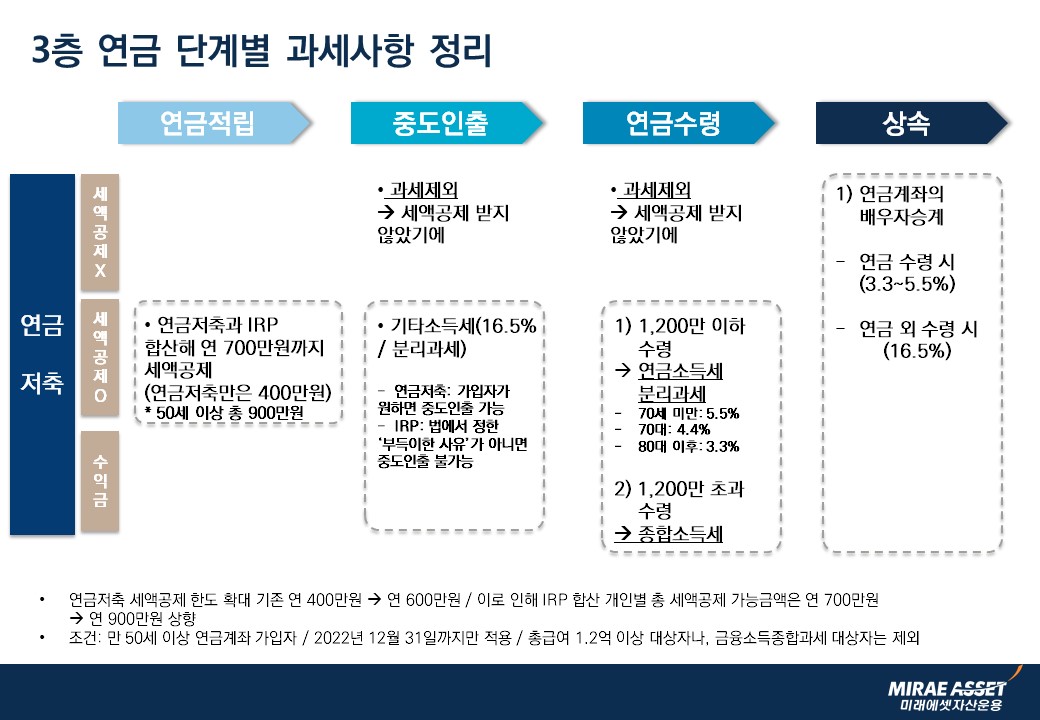

연금수령시 과세

- 과세기준 및 과세방법은 향후 세법개정 등에 따라 변동될 수 있습니다.

* 중국 홍콩 특별행정구

마이크로소프트 익스플로러 서비스 종료 안내

Chrome

Edge

Whale

Firefox